Si eres autónomo es muy probable que ya hayas visualizado en más de una ocasión el momento de tu jubilación. Después de años de dedicación y esfuerzo en tu negocio, es natural que te plantees cómo asegurar tu bienestar económico una vez que decidas retirarte.

Sin embargo, alcanzar una jubilación tranquila y satisfactoria va más allá de simplemente haber facturado grandes cantidades durante tu vida laboral como autónomo o haber cumplido diligentemente con tus obligaciones fiscales cada trimestre. Aunque estos aspectos son importantes, lo esencial radica en llevar a cabo una planificación adecuada para el cese de tu actividad laboral.

La realidad es que, sin una planificación meticulosa, los esfuerzos y logros obtenidos durante años de trabajo autónomo podrían no traducirse en una jubilación cómoda y segura. Es por ello que es fundamental entender los diferentes aspectos que intervienen en este proceso y tomar medidas proactivas desde ahora mismo.

En este artículo, exploraremos la importancia de la planificación de la jubilación para los autónomos, los diferentes tipos de jubilación a los que se puede optar y los requisitos de cada uno de ellas para encarar este importante paso con confianza y tranquilidad.

1. ¿Se pueden jubilar los autónomos?

La respuesta es afirmativa, aunque por naturaleza la jubilación de un autónomo es más restrictiva debido a que en la Seguridad Social no se dispone de modalidades de jubilación de carácter exclusivo sino, más bien, lo contrario, ya que solo serán de aplicación algunos determinados tipos de jubilación que se utilizan en el Régimen General.

2. ¿Qué cuota de autónomo debo elegir?

Con anterioridad al año 2019, era muy común que un autónomo cercano a los 47 años de edad aumentase la cotización a la seguridad social para cotizar más durante los últimos años y, por consiguiente, ver de cara a su jubilación un aumento en su pensión.

La nueva Ley por la que los autónomos cotizarán según sus ingresos cambia esta opción, ya que no se puede modificar la base de cotización según tus posibilidades de pago, se modificarán según los ingresos reales que se vayan a tener y se revisa y modifica anualmente. (saber más)

La nueva Ley por la que los autónomos cotizarán según sus ingresos cambia esta opción, ya que no se puede modificar la base de cotización según tus posibilidades de pago, se modificarán según los ingresos reales que se vayan a tener y se revisa y modifica anualmente. (saber más)

3. ¿A qué tipo de jubilación están destinados a los autónomos?

a) Jubilación ordinaria

Los autónomos tienen que cumplir de igual manera que en el Régimen General los requisitos de edad y cotización.

En 2024 es necesario tener cotizados al menos 38 años si un autónomo se quiere jubilar cuando cumpla los 65 años. Si la cotización es menor, la edad de jubilación se retrasa hasta los 66 años y 6 meses de edad.

Además de los años cotizados, se deben cumplir también los siguientes requisitos:

• Estar afiliado y en situación de alta en la Seguridad Social, en cualquiera de sus regímenes.

• Que se produzca la finalización de la actividad en el caso de estar en situación de alta.

b) Jubilación flexible

Cuando el autónomo ha pasado a estar jubilado puede volver a incorporase a su labor profesional a través de la jubilación flexible, es decir, como trabajador por cuenta ajena contratado en una empresa. Para jubilarse de esta manera, se requiere un mínimo de 15 años cotizados

Se limita el cobro de la pensión a un porcentaje, según la normativa se debe tratar como máximo de un empleo a jornada parcial, que debe de ser de entre el 50% y el 75% de una jornada completa.

Por lo tanto, el porcentaje que no se dedica a trabajar, es el que se percibirá de pensión. Así, para obtener la jubilación flexible se necesita:

a. Estar afiliado a la Seguridad Social.

b. No ejercer como autónomo y tampoco en el sector público.

c. Que exista un contrato parcial, con una jornada reducida entre un 25 y un 50% respecto a la que tendría un empleado a tiempo completo.

d. Que al menos 2 de los 15 años cotizados estén comprendidos dentro de los 15 años anteriores a la jubilación flexible.

e. Tener la edad de jubilación ordinaria.

c) Jubilación activa

El autónomo no societario puede compatibilizar el cobro del 100% de la pensión de jubilación ordinaria con la realización de su trabajo mediante la jubilación activa (Sentencias del Tribunal Supremo).Con el Art. 214 de la Ley 21/2021 se ha introducido un nuevo requisito.

- Ser miembro de una comunidad de bienes o administrador de una sociedad limitada.

- Desarrollar una actividad por cuenta propia, a título individual.

- Debe de tener como mínimo a un trabajador contratado.

- Debe de tener derecho a percibir el 100% de su jubilación ordinaria.

- (Nuevo requisito con efecto desde el 01/01/2022) Deberá de solicitarse al menos un año después de haber cumplido la edad en la que pudiese jubilarse el/la autónomo/a.

- No se podrá realizar en caso de tratarse de jubilaciones acogidas a bonificaciones ni anticipadas a la edad de jubilación.

Si no se tiene personal contratado, también se puede obtener una jubilación activa, pero no se percibirá el 100% sino el 50% de la pensión de jubilación, salvo que los ingresos de la actividad sean menores al salario mínimo interprofesional. OJO: Sólo pueden percibir el 100% los autónomos persona física que contraten directamente, los autónomos societarios NO PUEDEN el 100% en ningún caso en este tipo de jubilación.

d) Jubilación anticipada:

Un autónomo puede jubilarse siempre y cuando se encuentre dentro de los siguientes supuestos:

a) Por trabajo de índole tóxico, peligroso o penoso.

b) Jubilación anticipada voluntaria, es decir, dos años antes que se cumpla la edad ordinaria de jubilación.

c) Jubilación anticipada por discapacidad del 45% o más.

e) Jubilación demorada

Los autónomos que retrasan su edad de jubilación obtendrán una bonificación en su base reguladora para el cálculo de su pensión.

4. ¿Cómo se calcula la pensión del autónomo?

En primer lugar, se calcula la base de cotización de los últimos 24 años. En el caso de que se haya cotizado durante el período mínimo establecido para 2021 no se aplicarán penalizaciones. En el caso de que se haya cotizado menos de 37 años, se deberá de realizar el siguiente cálculo:

La cuantía de la pensión de jubilación contributiva es el resultado de aplicar a la base reguladora del beneficiario el porcentaje que corresponda a los años de cotización acreditados en el momento de producirse el hecho causante.

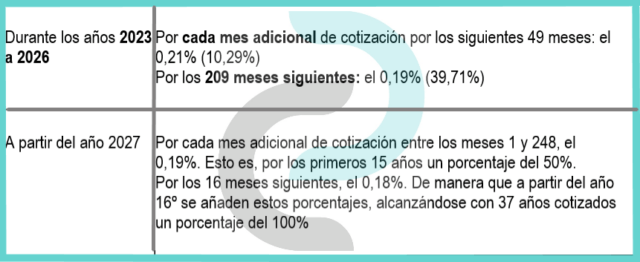

Por los primeros 15 años de cotización se concede un porcentaje del 50%. A partir de ahí el cálculo del porcentaje se efectúa por meses, conforme a lo establecido en el siguiente cuadro:

Para alcanzar el 100% de la base reguladora, esto es, para alcanzar la denominada pensión completa, se ha fijado un período transitorio articulado en 4 fases:

1ª De 2013 a 2019: 100% con 35 años y 6 meses.

2ª De 2020 a 2022: 100% con 36 años.

3ª De 2023 a 2026: 100% con 36 años y 6 meses (438 meses).

4ª A partir de 2027: 100% con 37 años.

Respecto a la superación del límite del 100% de quienes acceden a la pensión de jubilación con una edad superior a la edad ordinaria de jubilación por aplicación de un porcentaje adicional. En cuanto a los períodos computables para determinar el mencionado porcentaje; sobre las reglas de transformación de los días cotizados a meses y años.

Si quieres saber qué pensión de jubilación te espera y cómo solicitarla no te pierdas este artículo: PRESTACIONES CON UN SELFIE Y OTRAS NOVEDADES DE LA ADMINISTRACIÓN

Este tema merece dedicar un tiempo a su estudio y previsión, si quieres valorar las opciones puedes ponerte en contacto con nuestros asesores laborales, estarán encantados de ayudarte. También puede ir al portal de la Seguridad Social Importass y ver la simulación con los datos que tienen registrados.

Cristina Pérez

Responsable Comercial y Marketing